投資初心者の私だからこそ勉強したことを第3者にもわかりやすくアウトプットする記事です。また、投資をして成長する過程、数字、銘柄、失敗、成功や考察、用語の解説などもどこよりも頭に入りやすいように工夫してお伝えいたします。

お金や投資の勉強をする中で…

・投資手法が多く勉強の幅が広い

・絶対的な正解がない

・目的や環境、人によって見解が分かれている

上記のことから、自分の学んだことをメモしてインプットと軽いアウトプットで整理をしていくのは成長スピードが乏しいと判断しました。だからこそ、ブログ記事でコンテンツしながら備忘録としても活用しています。

できる限り、私の4人の息子たちに、読者の皆さんに、伝わりやすい形で伝えていけたらと思います。成長する過程を温かく見守っていただけたら嬉しいです。

勉強ツールとして、他人事として是非、お楽しみください^^

今回は投資をしている方なら絶対に活用しているNISAについて解説していきたいと思います。半年前まで投資の事なんてほとんどわからなかった投資1年生の私だからこそ、わかりやすさが断然違う!

いまさら聞けない「NISA」について初心者でも、初見でも大丈夫!簡単にわかりやすく解説していきたいと思います。

こんな方におすすめです!

・投資初心者にNISAをわかりやすく説明したい

・色々見てるけど、NISAを完全に把握していない

・NISAを始めるのに不安がある

・NISAってデメリットあるんでしょ?って思ってる

・NISAのメリットが良くわかってない

・2024年に始める新NISAと一緒に知りたい

・NISAを完全理解したい

この記事では、実際に始める手順は書いてません。実際に始める方法については最後に参考に記事や動画をご紹介します。

この記事を見れば、知ったかしてた自分、明日同僚や後輩に「NISAってすごいんだぜ!」てドヤ顔できます!

こんな嫌味ったらしい顔ができるようになりたいですよね?(笑)

さぁはじめましょう!

NISAとは?

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。イギリスのISA(Individual Savings Account=個人貯蓄口座)の日本バージョンとして昨今話題になっている制度です。

Individual Savings Accountについて、日本では「少額投資非課税制度」と訳されることが一般的で、英語の頭文字ISAとNipponの「N」をつけて「NISA」となっています。

NISA制度は、3種類の投資方法を選べます。

①一般NISA

②つみたてNISA

③ジュニアNISA(2023年廃止予定)

①一般NISAとは?

一般NISAとは簡単に言うと、「年間120万円新規投資して、得た利益は非課税にしますよ」という制度です。

投資商材は、国内の株式、投資信託、ETF、REITなど幅広いく、その際に得られた譲渡益や分配金、配当金にかかる税金20.315%が非課税になります。

(例)

【課税口座の場合】

100万円で購入→200万円で売却=利益100万円-20.315%の税金=79.685万円が実利益

【NISAの場合】

100万円で購入→200万円で売却=利益100万円→非課税になる=100万円が実利益

上記のように相当なインパクトがある税金をなかったことにしてくれる制度です。

2024年にNISAが新しくなるので、こちらの記事も併せてお読みください。

※下記の一部は金融庁のページから引用しております。

日本在中で20歳以上

つみたてNISAと一般NISAはどちらか一方を選択して利用

■非課税対象

株式・投資信託等への投資から得られる配当金・分配金や譲渡益

■口座開設可能数

1人1口座のみ

■非課税投資枠

新規投資額で120万円が上限(1年間)

■非課税期間

最長5年間

■投資可能期間

2014年~2023年(2024年~新NISAが開始)

一般NISAが向いている人

②収入が高い人や余剰資金が生まれやすい家計管理をしている

③一括投資をしたい

④短期間が多くの利益を得たい

⑤個別投資をしたい

⑥投資信託以外にも投資をしたい

⑦リスク許容度が高い

上記のわかりにくい一覧では捉えにくいですが、NISAおよび一般NISAにはいくつか注意点があります。

一般NISAの注意点①

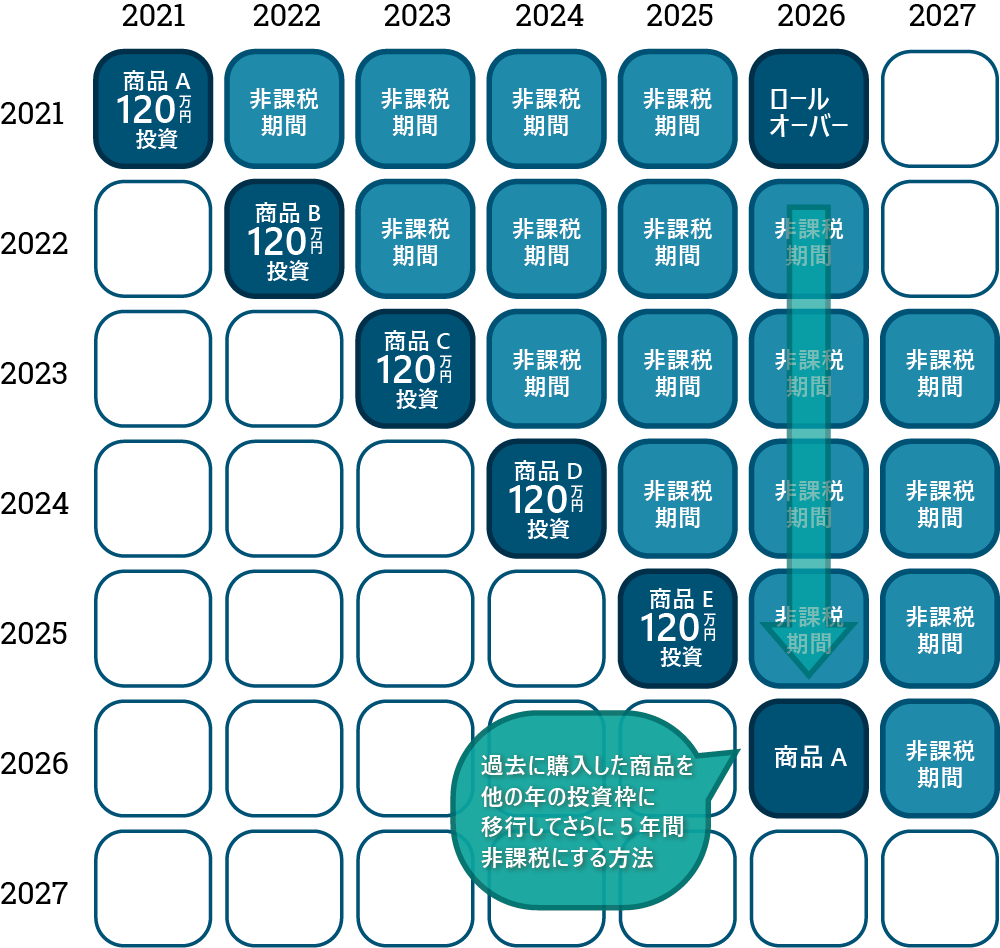

非課税になる投資額は最大600万円。1年間で投資で非課税になる金額は120万円と決まっています。そしてそれは最大600万円までとされているため、それ以上の通しは投資期間内であっても課税対象となります。

5年間毎年120万円満額で投資をしていったら、6年目からは新たに投資はできないため、ロールオーバーという仕組みを使っていく形になります。以前購入した商品が5年の非課税期間を終え、課税期間に入る際にその年の新規投資枠に置き換えることが出来るというものです。(下記参照)

NISAの注意点②

新規投資額が対象になるため、売却しても投資額は増えない。一般NISA120万円投資枠及びつみたてNISAの40万円の投資枠は毎年1回限りとなっているため、120万円もしくは40万円を満額投資した後に、売却をしても120万円の投資枠は使い切っていることになります。

(例)

100万円購入後、20万円をその年に売却した場合、残りの投資枠は20万円

80万円購入後、50万円をその年に売却した場合、残りの投資枠は40万円

120万円の投資枠は使ったら減るだけであることを忘れないようにしてください。

NISAの注意点③

分配金や配当金の再投資は投資枠が必要。分配金や配当金を一度受け取って自分で再投資に回す場合はその分の投資枠が必要になるため、120万円の投資枠を使い切った後に配当金の再投資はできないので注意が必要です。

分配金を自動的に再投資する投資信託(ファンド)については上記とは無関係となります。

NISAの注意点④

NISA口座内で一般NISAかつみたてNISAのどちらかしか運用できない。1年ごとに変更は可能なので、一般NISA→つみたてNISA、つみたてNISA→一般NISAは問題なく移行できるが、つみたてNISAで始めた年はつみたてNISAのみ、一般NISAで始めた年は一般NISAのみとなることは覚えておきましょう!1月~12月が1年となっており、10月から12月の間に変更が手続きがない場合、翌年も同じ方法で投資をすることになります。

②つみたてNISAとは?

日本在中で20歳以上

つみたてNISAと一般NISAはどちらか一方を選択して利用

■非課税対象

一定の投資信託への投資から得られる分配金や譲渡益

■口座開設可能数 1人1口座

■非課税投資枠

新規投資額で毎年40万円が上限(非課税投資枠は20年間で最大800万円)

■非課税期間

最長20年間

■投資可能期間

2018年~2037年

■投資対象商品

長期の積立・分散投資に適した一定の投資信託のみ

○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

つみたてNISAが向いている人

②収入が低い人や投資に回せるお金が少ない

③負ける確率をできるだけ低くしたい

④投資する商品の選び方はよく分からない

⑤投資の知識がない

⑥投資に向き合う時間が少ない

⑦リスク許容度が低い

つみたてNISAの注意点①

1年の途中で始めた場合には積立額に注意が必要。NISAの1年は1月~12月となっているため、9月に始めた場合、積立額を10万円にしないと1年の最大投資額には届かなくなります。購入漏れがないように積立額には注意をしていきましょう。

③ジュニアNISAとは?

日本にお住まいの0歳~19歳の方(口座を開設する年の1月1日現在)

■非課税対象

株式・投資信託等への投資から得られる配当金・分配金や譲渡益

■口座開設可能数

1人1口座

■非課税投資枠

新規投資額で毎年80万円が上限

■非課税期間

最長5年間

■投資可能期間

2016年~2023年

■運用管理者

口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)

■払出し

18歳までは払出し制限あり→撤廃

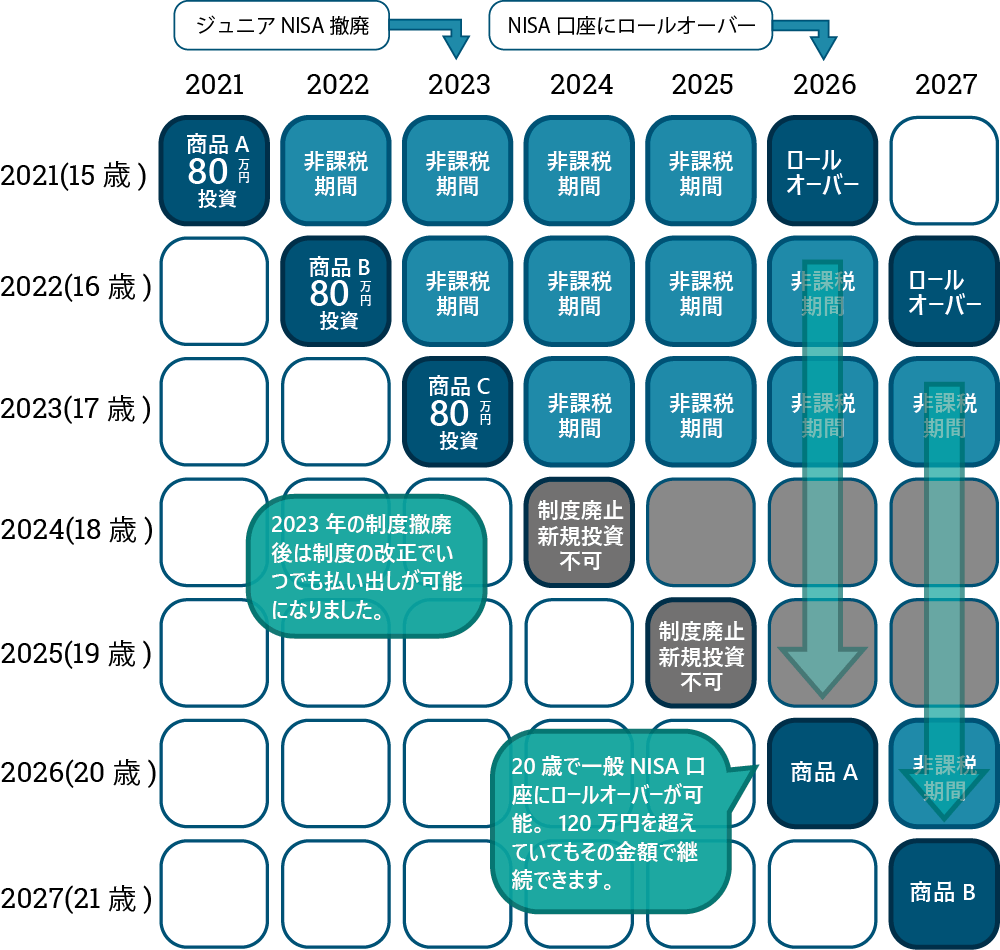

ジュニアNISAを今年から始めた場合(子供が15歳と仮定)にどのようになるか下記の通りです。

購入から5年間もしくは20歳までは非課税で保有できますが、2023年で新規投資が最後になるため、2024年以降は20歳までは保有のみとなります。20歳になればNISA口座の開設ができるため、NISA口座への移管手続きをもって、非課税でさらに持ち続けることが可能です。

ただし、その際に移管できるのは一般NISA口座のみとなります。

80万円で購入した商品が20歳になったときに130万円だったとしても、上限が設けられていないため、そのまま122万円の新NISA口座(二階建ての新制度)にて保有が継続できます。

NISA制度の目的は?

NISAが導入されたのは大きく分けて2つあると言われています。

①個人の「資産形成」による老後問題と経済不安の解消

②「貯蓄から投資にシフト」→お金の流れをよりよくすること

①個人の「資産形成」による老後問題と経済不安の解消

金融資産「ゼロ」の世帯割合は、30%を超え、税負担が増え、収入も上がらない、終身雇用制度も崩壊しつつあり、退職金も減少傾向と様々な要素が入り混じった、経済不安に加え、年金が少なくなるのは目に見えており、老後資金2000万円問題も政府の口から出るなど、前途多難な人生を送る人が多くなることは間違いありません。

②貯蓄から投資にシフト

日本は世界的に見ても資産の大半を預金や現金で持つ貯金大国です。昨年はコロナの影響もあってか、預金だけで1000兆円を超えました。下記の通り欧米諸国に比べて貯金をして、資産を運用できていないことがはっきりわかります。

欧米と同水準まで株式や投資信託などに投資をした場合、約14%程預金や現金を経済に回すことが出来るので、140兆円も社会に還元できます。数字が大きすぎてわかりにくいですが、2020年を除く過去3年間の日本の国家予算が100兆円ほどです。

欧米の水準だとその1.4倍。アメリカの水準だと3.3倍のお金を運用できます。アメリカの経済がうまく回っているのも納得の数字です。これだけお金を運用できれば、間違いなく経済はいい方向に働いてくれます。

引用:資金循環の日米欧比較 – 日本銀行

このように預金をするだけでなく、お金を回して増やしていく方向に政府が働きかけていくのは当然ですね。ですが、金融リテラシーが低い日本人に少しでも重い腰を上げてもらおうと制度を創って、全面的に働きかけようという背景があるのがこのNISAです。

iDecoは足りなくなる可能性が高い、年金暮らしの資金を出来るだけ自分たちで確保してもらうために利用することを促す制度ですが、非常に引き出しができないなどデメリットも多く、利用数は伸び悩んでいるようです。

NISAのメリット

NISAのメリットとデメリットを解説していきます。メリットは多くありますがデメリットはほとんどありません。間違いなくNISA制度を活用すべきです。

NISAのメリットとは?

①利益が非課税になる

②ぼったくり投資信託が排除されている

①利益が非課税になる

これは言わずもがな、課税口座で運用していたらかかるはずの税金が非課税になります。これだけで十分な気もしますが、もう一つ。

②ぼったくり投資信託が排除されている

これは初心者にとっては嬉しいことです。手数料が高い通称「ぼったくり投資信託」が排除されているので、健全な投資がしやすくなります。少し調べれば、おすすめの投資信託は出ています。

よく言われているのは、下記の投資信託です。

・楽天・全世界株式インデックス・ファンド(楽天VT)

・楽天・全米株式インデックス・ファンド(楽天VTI)

・SBI・バンガード・S&P500インデックス・ファンド

・eMAXIS Slim 米国株式(S&P500)

・eMAXIS Slim 全世界株式(オール・カントリー)

初心者の方はこれに投資しておけばとりあえずはプラスなる可能性はグッと高まるでしょう。

※投資は自己判断でお願いします。

続いて…デメリットについてです。

先にお話しした通り、デメリットはほとんどありません。唯一デメリットとして考えられるのは、損失が出た場合のみと考えていいと思います。

他のブロガーや投資家はSEO対策やわかりやすくするために注意点などデメリットと置き換えて、変な誤解を与えていますが、つみたてNISAと一般NISAを比べた時のデメリットや非課税の恩恵を受けた後のことだけを切り取って言っているので、正直にNISAって悪いところもあるんだねってなりますが、ちゃんと知識がある人ならみんな知ってます。

でも、デメリットもあるって言ってたよ…

きっとこう思っている人も多いでしょう!

他のサイトで上げているデメリット(損益通算以外)を論破していきたいと思います。

①一人一口座しか持てない

一口座非課税で運用できるなら十分。仮にA講座で運用していた600万円の株が800万円に上がったときに受けられるNISAで受けられる恩恵は単純計算で税金分の160万円。NISAやっててよかったってなります。

②新規購入した分のみしか非課税にならない

先にお話しした通り、新規購入枠が年間40万円から120万円となっているため、売ってもその枠は戻らないです。が、これはデメリットではない。年間40万円から120万円分の商品が非課税になるならありがたい。ないよりあった方が絶対にいい。理由は①の通り。

③投資限度額が最高で120万円

それデメリットじゃないですよね…?

言うまでもなくこの額を課税口座で普通に購入より絶対にNISAで購入した方がいいに決まってるので、見過ごせないデメリットみたいに言っている記事はいただけないですね。

④一部の投資商材は対象外

下記は対象外ですが、それはNISAとは関係ない課税口座で取引すればいいだけなので、NISAをやらない理由にはならないですね。

- 非上場株式

- 上場株式の信用取引

- 預貯金

- 債券(国債・地方債・社債など)

- 公社債投資信託

- MMF、MRF

- eワラント

- 上場株価指数先物

- 外国為替証拠金取引(FX)

- 貴金属(金・銀・白金・プラチナ・パラジウムなど)

- 仮想通貨

NISAのデメリット

損益通算ができない

損益通算とは、赤字分を控除してくれる制度です。細かい手続きはありますが、3種類のパターンで例を出して解説します。

①同一口座内損益

【☆〇口座】

A商品:利益20万円

B商品:損失20万円

この場合、単純に相殺してくれます。税金がかかりません。

②複数口座の損益

【A口座】

利益:30万円

【B口座】

損失:30万円

この場合、利益がある口座で課税されますが、確定申告で還付を受けられます。

③トータルで損失

【A口座】

利益:20万円

【B口座】

損失:10万円

【C口座】

損失:20万円

この場合、利益がある口座で課税されますが、確定申告で還付を受けられます。プラスで、損失が出た分を繰り越すことができます。

まとめ

NISAとは、税制優遇されている、投資初心者が最初に手を付けるべき投資制度です。つみたてNISAにしても、一般NISAにしてもやった方がいいことには変わりません。

自分の目的、性格、環境に合った投資方法選びより勝つ可能性が高い手段を選ぶことをお勧めいたします。

投資をしながら学んでいきたいという人は「つみたてNISA」。投資の知識はある程度あって、投資の勉強も怠らない人は「一般NISA」こんな選び方もありかなと思います。

まずは一歩前に踏み出してみるのが一番大事です。

さぁ一緒に投資で着実に資産を増やしていきましょう!

【おすすめの証券口座】

手数料業界最安基準。口座開設数No.1

最後まで読んでいただきありがとうございます

大好きです♡

明日も待ってます!

控え目に大事な事を言って終わります…