投資初心者の私だからこそ勉強したことを第3者にもわかりやすくアウトプットする記事です。また、投資をして成長する過程、数字、銘柄、失敗、成功や考察、用語の解説などもどこよりも頭に入りやすいように工夫してお伝えいたします。

お金や投資の勉強をする中で…

・投資手法が多く勉強の幅が広い

・絶対的な正解がない

・目的や環境、人によって見解が分かれている

上記のことから、自分の学んだことをメモしてインプットと軽いアウトプットで整理をしていくのは成長スピードが乏しいと判断しました。だからこそ、ブログ記事でコンテンツしながら備忘録としても活用しています。

できる限り、私の4人の息子たちに、読者の皆さんに、伝わりやすい形で伝えていけたらと思います。成長する過程を温かく見守っていただけたら嬉しいです。

勉強ツールとして、他人事として是非、お楽しみください^^

今回は2024年から変更される「新NISA」と従来のNISAの違いや変更点について、投資初心者の私ならではの視点も踏まえて、お伝えしていきます。

そもそも投資を体系的に説明できないって方はこちらの記事からご覧ください。

NISAとは?

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。イギリスのISA(Individual Savings Account=個人貯蓄口座)の日本バージョンとして昨今話題になっている制度です。

詳しい内容は下記の記事をご覧ください。

新NISAはいつから始まる制度?

新NISAはいつから始まる制度なの?

2024年から始まるよ!

結論

すごく簡単にまとめると下記の図の通りです。

②一般NISAが2階建てに

③ロールオーバーの期間が延長

④ジュニアNISAの払い出し制限が解除

それぞれを詳しく解説していきます。

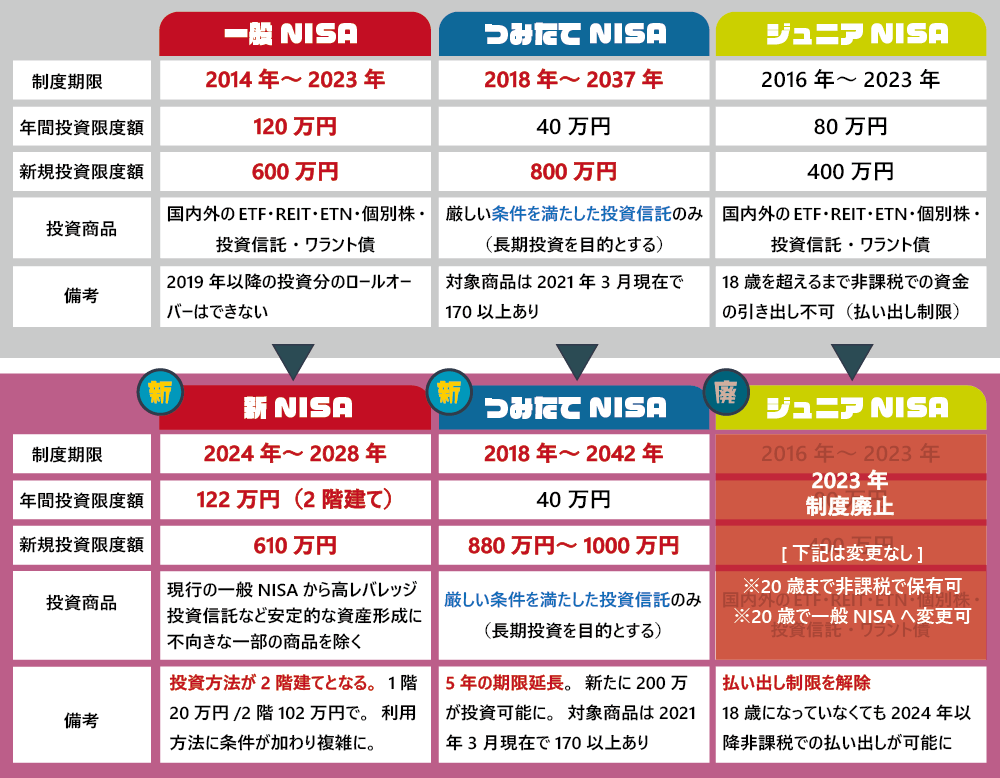

①制度期限の延長

一般NISAとつみたてNISAの期限が5年延長されることになりました。一般NISAは厳密に言うと期限の延長というよりは新NISAに生まれ変わって5年間新たに投資できるようになります。一般NISAを使っている人はそのまま一般NISA口座が新NISA口座に移行されます。

一般NISAは2023年終了に伴い投資額はリセットされ、新NISAでは新たに5年分投資ができるようになります。

例えば…

【2021年から一般NISAを始めた場合】

120万×3年(2021-2023)=360万円

2024年~の投資分122万円×5年(2024-2028)=610万円

総額970万円の投資額になります。5年追加されたことで投資額にだいぶインパクトが出てきました。

【2021年からつみたてNISAを始めた場合】

40万円×22年(2021-2042)=880万円

つみたてNISA元年から積み立てている方は総額1000万円の投資ができるようになります。

1000万円じゃ年金の足しにもならないよ?

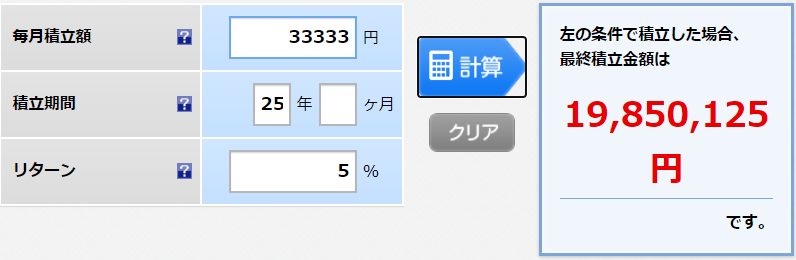

ドルコスト平均法で年間40万円(つみたてNISA上限額)の投資額になるように積み立てる場合、毎月33,333円となります。

それを年利5%でつみたてNISAの期限25年間を長期投資(保有)すれば、上記の金額になります。

老後資金問題も自分の資産だけでカバーできるようになります。

1000万円の投資が19,850,125円に。

25年間やってプラスになる保証なんてどこにもないじゃないか

過去のデータは過去のデータで、今後役に立つとは限りませんが、少なくとも過去200年間は株価は上がり続けています。

出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP出版)実質トータルリターン

投資の勉強をすれば必ず出会うジェレミー・シーゲルのグラフです。

200年前からの古いデータなんてのが現代で通用するわけない

とそんな声が上がってきそうなので、ちょっと改造します。

ジャーン

20年ごとに区切りと矢印を入れました。20年ずつで区切ったいずれのデータも株価は上昇しています。横軸の線と線の間は10倍ごとになっているため、長期投資で1000万円を2000万円にすることはできる可能性が高いことはおわかりいただけたかと思います。

ここから読み解けることは他にも…

・国債は安定している。

・金の相場は下がっている

・現金はやばめ

貯金をしていたらお金の価値は下がり、貯金ではなく投資をしていたら何倍、何十倍もの価値を生んでいる。

過去100年で20年以上投資をすると100%勝てるデータです。25年の1000万円は1000万円を生む勝率はほぼ100%に近いです。あくまで過去のデータなので向こう100年は別のデータになるかもしれませんが、200年前の1ドルは60万ドルになる。勝率が限りなく高いロマンの詰まったものが長期投資です。

国は資産形成において、最も勝率の高いやり方を推奨しているとも言えます。

②一般NISAが2階建てに

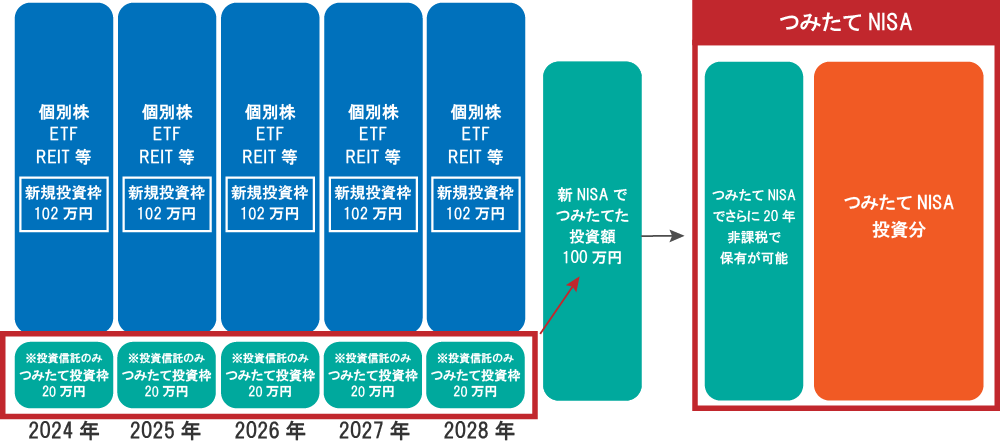

一般NISAは以前までア120万円でしたが、今回は2万円増えて122万になり、2階建てにもなりました。その内訳は、1階部分は20万で、安定投資のつみたてをするための階層。

2階部分が102万で、一般NISAとほぼ同等の商品に投資できますが、「現行の一般NISAから高レバレッジ投資信託など安定的な資産形成に不向きな一部の商品を除く」とされているため、現行より投資商品の幅が狭くなると考えられます。

また、1階部分のつみたて分は期限終了後につみたてNISAに移行することが可能。2029年からはつみたてNISAにて運用を継続できるため、若干ですが長期投資の一部として活用できそうです。

③ロールオーバーの期間延長

一般NISAは、2023年までに購入したものは、ロールオーバーも可能になります。2029年に新NISAが出てこない限りは2024年以降の購入商品はロールオーバーして非課税で持ち越せなくなるの注意が必要です。

※つみたてNISAは投資期間20年なので、ロールオーバーができない仕組みになっています。

④ジュニアNISAの払い出し制限が解除

現行の制度では、原則18歳になるまでは払い出し制限がかかっており、資産を引き出すことが出来ないが、2023年が終了すると同時にジュニアNISA廃止が決まったので、その措置として、払い出し制限を解除するとのことです。

子供が20歳でNISA口座を作れるようになるまでは、非課税で保有することが出来るため、そこまでは保有して、NISA口座にロールオーバーすることも視野に入れれば、長期投資を視野に入れた保有が出来るため、起業ややりたい仕事など好きなことをやって生きていける土台は作ってあげられそうですね。

まとめ

新NISAの変更点は主に4つ

①制度期限が5年延長に

→一般NISAは新NISAに生まれ変わり、新たに5年投資期間が伸びる

→つみたてNISAは単純に5年間の延長

②一般NISAが2階建てに

→一般NISAは新NISAとなり、年間122万円の上限になり、2階建てに。1階はつみたて用として20万円上限となり、つみたてNISAと同じ商品しか購入できない。2階部分は少し制限がかかるが、一般NISAに近いものが購入可能。1階部分の積み立て分は5年終了後つみたてNISAに移行可能

③ロールオーバーの期間が延長

→一般NISAで購入した分(2023年分まで)はロールオーバーが可能になる。非課税期間が伸びますので、ありがたい措置ですが、2028年以降はどちらともいえない状況なので、精度が終わることを前提にプランを立てておくのをおすすめします。

④ジュニアNISAの払い出し制限が解除

→2023年で制度終了となりますが、制度の中で制限されていた、払い出し制限を解除することになったため、好きな期間に利確して払い出すことが可能に。しかし、再度購入することが出来ないため、払い出しの判断はかなりシビア。20歳まで持って通常のNISAに切り替える方法もあるが制度が終わっていて、暴落が起きている状況で強制的に払い出さなきゃいけないことも想定しておかなければいけない。

以上、継続しない手は選択肢としてないと思いますので、とにかくNISAを使って投資を始めてみましょう!

【おすすめの証券口座】

手数料業界最安基準。口座開設数No.1

個別株をお得にやるならSBIネオモバイル1択。

最後まで読んでいただきありがとうございます

大好きです♡

明日も待ってます!

控え目に大事な事を言って終わります…